中国蔬菜流通协会副会长 陈明均

济宁市中粮农产品投资研究院副院长 谭 贺

2016年我国大蒜市场价格屡创历史新高,2017年新蒜市场价格出现断崖式下跌。面对市场的迷茫和恐惧,本文从分析2016年大蒜市场价格上涨的原因及其对2017年大蒜市场行情的影响入手,通过对2017年大蒜种植面积、产量、生产成本、国际国内市场需求和加工需求,以及资金、人气、价格保险等影响市场行情发展的因素进行深入剖析,对未来市场发展趋势和价格运行空间做出了预判。

2016年蒜季,我国大蒜市场价格屡创历史新高;经过一年多的高位运行后,2017年新蒜季随着新蒜的大量上市,市场价格出现了断崖式下跌。面对如此冰火两重天的市场价格,社会关注,农民无奈,经销商迷茫。本文调研了2017年全国大蒜种植面积和产量的变化情况,结合历年市场变化规律,剖析影响2017年大蒜市场行情的因素。

1.我国大蒜市场呈周期性价格波动

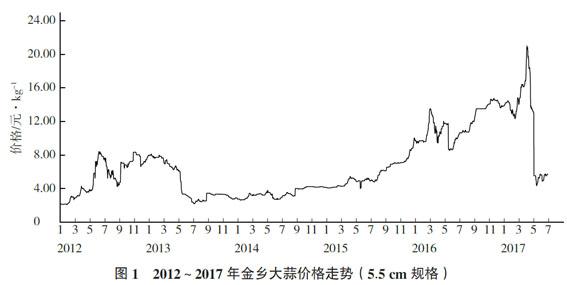

我国大蒜产品主要是作为调味品消费,替代品少,消费弹性系数小,占居民日常消费支出的比重小,但社会关注度高,大蒜价格的暴涨或暴跌,都会成为社会热点话题,因此大蒜行业有“白老虎”之说。市场价格波动的主要原因是供求关系。一般来讲,除非发生突发事件,比如非典,大蒜市场的需求是比较稳定的,发展变化是循序渐进的。因此所谓供求关系的变化,其实主要是供应量的变化。相对于其他农产品,为什么大蒜价格的波动频率高,波动幅度大呢?原因主要有两点:一是大蒜是一季生产,常年消费的农产品,生长周期长,受自然灾害影响的概率大;二是在我国大蒜等经济作物没有国家保护价和政策性收购价格,生产、流通、消费完全由市场自发调节,并且生产的组织化程度很低,农户盲目跟风种植的现象比较突出,从而造成了我国大蒜种植面积和产量忽多忽少,价格暴涨暴跌的现象。因此,对类似大蒜等在居民消费支出中占比很小的农产品价格波动,社会各界,特别是媒体要有一定的容忍度,理性、客观地对待市场价格的涨涨跌跌。当然,大蒜市场价格的暴涨暴跌,不但伤害消费者的利益,更会严重伤害蒜农和经销企业的利益,因此应力争避免。从图1 可以看出,2012年山东金乡大蒜收获面积小,当年6~8 月农户大蒜售价在4.80~8.00元·kg-1 之间,收益可观;导致2013年收获面积大幅增加,当年大蒜价格也是一落千丈,农户大蒜售价只有2.00~2.60 元·kg-1,亏损严重;紧接着2014、2015年收获面积出现连续缩减,到2015年产新大蒜上市,农户大蒜售价达到了4.60~5.20元·kg-1;2016年大蒜价格更是达到历史新高,一度达到22.00 元·kg-1。

2.2016年我国大蒜市场行情及对2017年大蒜价格走势的影响

2.1 2016年我国大蒜市场回顾

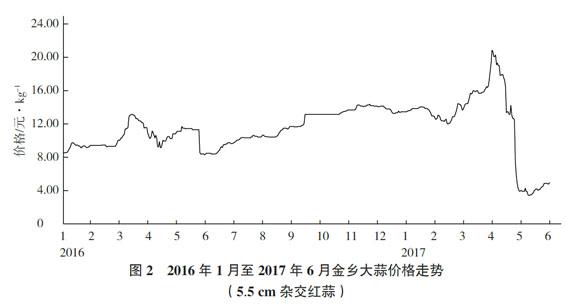

如前所述,2015年产新大蒜上市,山东金乡农户大蒜售价达到4.60~5.20 元·kg-1,取得了比较好的收益,刺激了蒜农种植积极性,2016年大蒜种植面积较2015年增加5.33 万~6.67 万hm2(80万~100万亩)。按常理,2016年产新大蒜的价格应有回落趋势,但相反,2016年大蒜价格却屡创新高。其主要原因:一是自然灾害的影响。受2015年冬季和2016年春季的极端寒冷天气影响,部分大蒜主产区,如山东、河南等地蒜苗大面积冻死,导致大蒜总体产量大幅度下降。二是2016年大蒜减产的预期成为市场共识,大蒜市场价格从2016年2 月开始一直处于上涨趋势;新蒜上市后,大蒜减产的预期得到确认,全国大蒜单产较正常年份减少15%~20%,特别是大蒜入库量由往年的250万t左右减少到195万t左右,为2012 年以来的最低值,这导致供求关系失衡,存在供给缺口,因此2016年1 月至2017年6月大蒜市场价格一直处于高位运行态势(图2)。

2.2 对2017年大蒜行情的影响

2016 年大蒜市场价格的暴涨,对201 年大蒜行情产生了深刻影响。

2.2.1 种植面积大幅增加 受2016年大蒜高企价格刺激,2016年秋季全国大蒜种植面积增至53.3万hm2(800万亩)(2017年5~6月收获),增幅达20% 以上;并且大蒜生长关键期无气象灾害,蒜头长势良好,除山东兰陵部分地区遭受“面包蒜”(也称气蒜)影响产量略有减少外,其他大蒜主产区单产比上年都有较大幅度的提高,预计全国平均单产提高20% 以上。据统计,2017年全国大蒜产量约950万t,创造近年产量新高,对2017 年的大蒜市场造成极大的压力。

2.2.2 提前消耗库存和早熟蒜 一是2017年春节期间,受种植面积增加和丰产预期的影响,持续震荡上涨的大蒜价格有所回调,相应市场备货消费增多从而增加了库存大蒜的消耗;二是由于市场价格屡创新高,云南大蒜、河南早熟蒜等上市后直接热销至全国各批发市场。这部分被提前消耗的产量,将不再成为2017年新蒜季的供给量,在一定程度上缓解了供大于求的压力。

2.2.3 库存量骤减 往年大蒜入库量一般为250万t,尾蒜20万~30万t;2016年大蒜入库量195万t,由于库存量创近几年新低,市场供求关系一直处于紧张的状态,2016年库存几乎消耗殆尽,尾蒜只有3万~4万t。这就意味着上年度结转的大蒜库存量减少20万t左右,即新蒜季减少20万t 左右的供应量,有利于缓解市场供大于求的压力。

3.2017年我国大蒜市场供求关系

大蒜的市场价格主要受产量、库存量、国内市场需求量、出口量、加工量、蒜种、生产成本、价格保险、资金等因素影响。

3.1 2017年大蒜市场供给量

决定市场供给量的因素主要有两个,一个是种植面积,另一个是单产。受市场高价格的刺激,2016 年秋季我国大蒜种植面积大幅度增加,增幅达20% 以上,据不完全统计,2017年收获面积达到53.3 万hm2(800万亩),创历史新高。由于本蒜季生长过程中风调雨顺,除山东兰陵部分地区出现“面包蒜”现象外,大部分主产区单产都有较大幅度提高,全国平均单产提高20% 以上。由于云南、四川等地大蒜产区仅每年2~4 月上市供应,直销全国各地,一般无库存供应并且于5 月前销售结束。5 月开始供应国内市场主要是山东、河南、江苏、河北等产区。除云南、四川、甘肃等省外,2017年北方主产区大蒜收获面积约46万hm2(690万亩),产量约770万t,加上2016年度结转的尾蒜4万t,2017年市场总供应量约774万t。

3.2 2017 年大蒜市场需求量

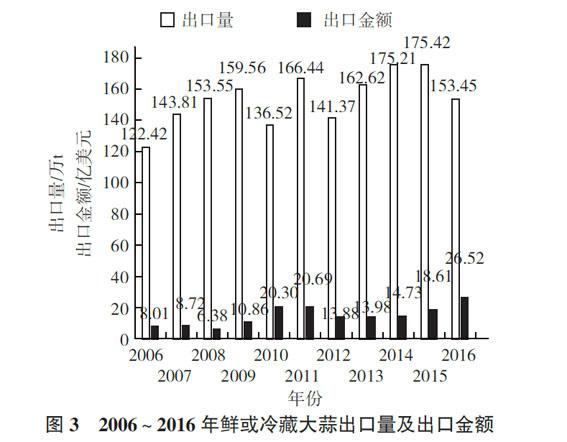

3.2.1 大蒜出口量会有所上升 近年来,我国鲜或冷藏大蒜出口量在140万~180万t 之间,2014、2015年出口量为近年最多,达175万t;2016 年出口量明显下降,为153 万t(图3)。我国大蒜出口量与大蒜价格具有一定的关联性,即国内大蒜价格高,出口量会有所减少;国内价格低迷时,出口量会有所增加。但由于国际市场大蒜消费弹性系数较小,大蒜出口量不会大起大落。2016年蒜季(2016年6 月至2017 年5 月),特别是2017年上半年,一方面是可以预期的新蒜季大蒜价格将出现断崖式下跌;一方面是国内大蒜市场价格居高不下,国外采购商采取以销订购的采购策略,基本没有周转库存。因此,2017年国际市场除了价格低迷会增加一定的需求量以外,还要考虑国外商家补充库存的因素。预计2017年我国大蒜出口量在180万~190万t,将比2016年增加近30万t 的需求量。

3.2.2 国内大蒜市场消费量将有所增加 2017年新蒜上市后价格大幅回落,国内市场消费量将会有所增加;新蒜上市前各经销企业也几乎是零库存,需要补充一定的周转库存。预计2017年国内大蒜市场消费量将达到260万~290万t,比2016年增加40万t左右。

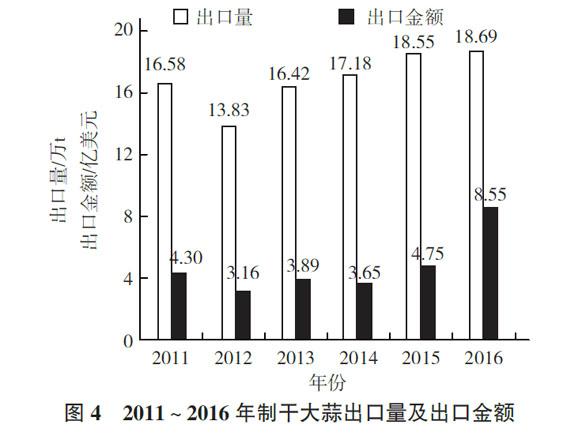

3.2.3 大蒜加工量将稳中有升 大蒜加工产品较为多样,包括蒜片、黑蒜、饮品、保健食品等,其中主要消耗大蒜原料的是蒜片加工。蒜片加工的特点:一是消耗鲜蒜量大,一般1t蒜片要消耗3.5~4.0t鲜蒜;二是储存时间长,一般可储存3~5年。因此,蒜片生产企业一般在大蒜市场价格低迷的时候都会加大蒜片加工量,反之亦然。2011~2016年海关统计制干大蒜出口数据显示(图4),2012年以来国内制干大蒜出口量呈现缓慢增加趋势,由13.83万t 涨至18.69万t,而2015年和2016年的高价并没有对制干大蒜的出口量造成明显影响。每年蒜片出口量和国内消费用量在20 万~30 万t,即消耗大蒜原料80 万~120 万t。2016/2017年蒜季大蒜价格高,蒜片生产量少,以消耗库存蒜片为主,因此2017/2018年蒜季预期蒜片存在需求缺口,业内蒜片加工需求旺盛。但受环保政策的限制,一些小作坊企业将由于环保不达标而不能释放产能,符合环保要求的蒜片加工能力在35万t左右,即消耗130万t左右的鲜蒜。但由于各地的环保政策执行力度不同,2017年蒜片加工量存在很大的不确定性。

3.2.4 蒜种消耗基本稳定 虽然2017 年新蒜季大蒜市场价格出现了断崖式下跌,但目前5.00元·kg-1左右的价格农民还是略有盈利的。如果未来2 个月内价格在4.00 元·kg-1左右的低线运行,2017年秋季大蒜种植面积或将有所减少,但因种植惯性、蒜价保险等原因,种植面积不会过度减小;如果在6.00元·kg-1左右的高线运行,种植面积还将保持2016年水平或略有增加,按略有减少到50万hm2(750万亩)的种植面积预估,每667 m2 需要蒜种175kg左右计算,需要蒜种130 万t 左右。综上所述,2017年大蒜需求量较往年增多,缓解了产量过剩的情况,预计2017 年大蒜总需求量为720 万t 左右,供应量为774 万t 左右,总体供应量仍大于需求量50万t左右。

4.2017年我国大蒜市场行情走势预判

根据2017年的供求情况,结合往年市场运行规律和经验,如果不发生大的自然灾害,2017年蒜季大蒜市场价格将在4~6 元·kg-1 的区间范围内运行。

4.14 元·kg-1的筑底价非常坚实,市场价格下行支撑较强综合考虑大蒜的生产成本、价格保险、资金、人气等因素的影响,在4元·kg-1 的底部区域构筑了比较坚实的支撑,市场价格下行空间有限。近年来,由于劳动力老龄化和劳动用工成本、蒜种价格上升,大蒜生产成本提高,大蒜主产区每667m2生产成本为4000~4500元,平均4元·kg-1,低于成本价农民出售就非常谨慎。山东金乡等大蒜主产区出台了政策性的市场价格保险机制,2017年金乡县大蒜保险价格为4元·kg-1。这个价格反映了政府的态度和市场的认可,成为市场风向标之一,对价格运行有一定支撑作用。此外,市场资金充足,交易活跃,市场主体情绪少了些浮躁,多了一些理性。由于2017年大蒜收购价格低,且2016年大蒜经销商收益丰厚,市场资金比较充裕,自有资金比重上升,配资比重下降,市场主体心态比较稳定,不会因为资金的压力被强制平仓,造成市场恐慌,出现市场价格非理性下跌。从目前几个月的情况来看,市场交易较活跃,入库意愿比较积极,金乡冷库贮藏费也略有上涨。

4.26 元·kg-1的价格将对市场形成强大的压力尽管2017年大蒜市场需求量会有所增加,但供大于求的局面成为市场的共识。在此状况下,市场价格的上行区间越大,风险越大,对市场价格的运行将形成强大的压力。2017年大蒜产量大幅提高,冷库容量也较为充足,预计2017年入库量将比正常年份有较大增幅,有可能达到280万t,较201 年多入库近80万t,较高的库存量对后期库内交易也会有价格抑制作用;此外,大量新蒜入库使得冷库租赁和人工的成本还将进一步增加,这将增加存储成本,提高了存储商的风险。综上所述,2017年蒜季供大于求的局面将对市场价格形成强大的压制,市场价格上行的空间有限。但根据往年经验,2017年供求关系失衡的程度和生产成本、保险、资金面、人气等因素构筑了一个坚实的价格底部,市场价格跌破生产成本即4元·kg-1的可能性也比较小,如无大的自然灾害等事件发生,预计大蒜市场价格将在4~6元·kg-1的区间内运行。(原文发表在《中国蔬菜》2017年8期)

免责声明:

1、凡本网注明“来源:中国蔬菜流通协会网”或带有中国蔬菜流通协会网LOGO、水印的所有文字、图片和音频视频稿件,版权均属中国蔬菜流通协会网所有,如要转载,需注明“信息来源:中国蔬菜流通协会网”。

2、本网未标有“来源:中国蔬菜流通协会网”的作品均为转载稿,转载出于传递更多信息之目的,并不意味着代表本网站观点或证实其内容的真实性。如其他媒体、网站或个人从本网转载使用,必须保留本网注明的“稿件来源”,并自负版权等法律责任。如擅自篡改为“稿件来源:中国蔬菜流通协会网”,本网将依法追究责任。如作者不希望被转载或者联系转载稿费等事宜,请与我们接洽。

京公网安备 11010202009423号

京公网安备 11010202009423号